은행, 우체국, 보험등에 계좌를 만들고 오랫동안 사용하지 않으면 휴면계좌로 분류가 됩니다. 금융기관 별로 남아있는 금액에 따라 휴면계좌로 분류되는 시기가 다릅니다. 예를 들어 우리은행의 경우는 만원미만은 1년 이상, 10만원 이상이면 5년간 거래가 없으면 거래중지계좌로 바뀌게 됩니다. 대체로 보험사는 2년, 은행예금은 5년, 우체국 예금은 10년 정도로 생각하면 되며, 최근에는 통장 개설이 어려워지면서 휴면계좌 복구를 원하는 분들이 늘어나고 있습니다. 사실 휴면계좌 살리기를 원하지 않으면 집에서 인터넷만으로 계좌해지와 잔액을 본인의 다른 통장으로 보내기까지 가능합니다.

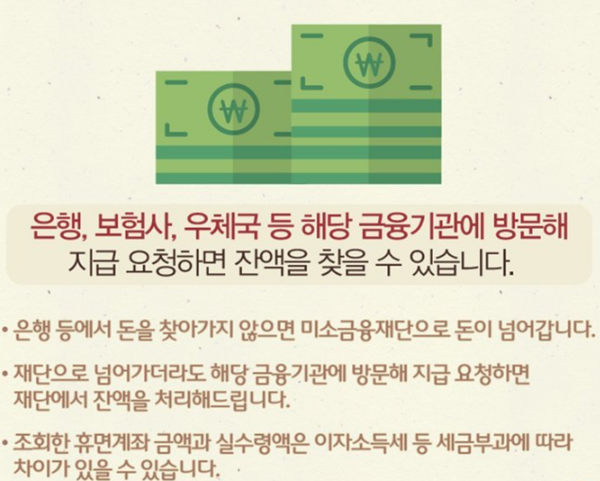

휴면계좌 복구를 하려면 잠자는 본인 계좌가 있는지 조회 부터 해봐야하는데 이 조회를 할 수 있는 곳에서 휴면계좌 해지 및 잔액 인출까지 할 수 있게 되어 있습니다. 그렇지 않다면 은행, 보험사, 우체국에 직접 방문해서 휴면계좌 정보 요청 신청서를 작성하고 확인을 해야합니다.

서민금융진흥원에서 운영하는 휴면예금 찾아줌 서비스나 금융결제원에서 운영하는 계좌정보통합관리서비스를 이용하면 집에서도 손쉽게 본인의 계좌들과 비활동 계좌를 조회할 수 있습니다. 이런 서비스를 이용하려면 공인인증서가 있어야 하며, 휴면예금찾아줌은 공인인증서로 본인 확인만 하면 되고 계좌정보통합관리서비스는 추가로 휴대폰 인증까지 진행 합니다.

휴면계좌 복구 방법은 한마디로 상황에 따라 다르다고 많이 말하곤 합니다. 은행, 지점 마다 다르다는 얘기로 실제로 거래중지계좌를 살리기 위해서는 신규가입 보다 조금 더 절차가 번거롭다고 합니다. 또한 휴면계좌 복구하는 목적을 입증하도록 추가로 자료를 증빙해야한다며 복잡합니다.

하지만 대부분 은행 영업점에 가면 계좌를 급여이제하거나 자동이체를 걸어 놓으면 살리려는 목적을 입증하는 셈으로 한다고 합니다. 만약 추가자료없이 복원을 하게 되면 인터넷 모바일 뱅킹, 입출금 한도가 걸리기도 합니다.

실제로 은행에 방문해 휴면계좌 살리기를 시도했는데 재직증명서 및 기타 서류를 가져오거나 자동이체를 3건 옮겨야 살릴 수 있다고 했습니다. 이후 2건으로 살리긴 했지만 물론 은행에 따라 한도계좌 없이 바로 풀어주는 경우도 있어서 말 그대로 상황에 따라 다르니 참고하시길 바랍니니다.